10/1より税抜売買手数料を値下げへ

さて、先週末の日経紙マーケット面には「IPO懐疑 国内でも」と題し、国内で期待された大型案件の上場が延期になったり公開価格が当初想定よりも下がったりする例が相次ぐなどIPO(新規株式公開)が相場の牽引役から不安材料になりつつあるなど転換点を迎えている旨が載っていた。

公開価格が当初想定よりも下がったといえば、先月マザーズに上場した大阪大学発のバイオベンチャー、ステムリムが記憶に新しいところ。今年最大級のIPOと鳴り物入りでの登場であったが、その公募・売り出し価格は当初想定の2,370〜3,730円から仮条件引き下げを経て最終的には仮条件下限の1,000円まで下がる結果となった。

果たしてというか同社の初値はこの公開価格をも下回り先週にはザラバで700円台を付け年初来安値を更新している。会社側も調達額予定が大きく変わっただろうが、一連の経緯で一部投資家からの同セクターへの実態にそぐわない公募価格決定のやり方へ疑問府が付く。IPO後半戦も酣だがこれまでの揺り戻しの中で企業価値評価尺度に向けられる目も厳しくなってくるのは想像に難くないか。

さて、ちょうど1週間前の日経紙には「新たなオークラの歴史が、始まります。」として約4年をかけて建て替えた「The Okura Tokyo」開業の全面広告があった。ヘリテージとプレステージの2ブランド展開で新設の最高級ブランドとするヘリテージの客室単価は旧本館の3.5倍と強気な値付けが目玉という。

同ホテルといえばオークラ・ランターンはじめ幾つもの日本美術の粋を終結させた建造物だっただけに取り壊しが決まった4年前には国内外から多くの嘆願の動きまで出たのが記憶に新しいが、ヘリテージを謳っているだけにそのロビーには料紙の再利用が為されるなど遺産を活用し伝統と革新のバランスを図った試みが為されている。

しかし高級ホテル業界はオリンピックの年に米マリオットが虎ノ門に最高級ブランドのエディションを開業、更に22年にはブルガリが八重洲にブルガリホテルを開業する予定だが、この界隈にはアマン東京、シャングリ・ラ・ホテル東京、フォーシーズンズホテル丸の内や星のや東京などが犇めいておりこの激戦区でも高級ホテル戦争再燃となりそうだ。

ところでこのホテルオークラといえばあの久兵衛、現在も別館で営業を継続しているが店を構える場所を巡って同ホテルと裁判沙汰になるまで揉めていたあの一件はその後どうなっているのだろう?

さて、今週の「敬老の日」が(海老の日)でもあるという事もあって、先週末には豊洲市場の隣では海老に特化したイベント(エビフェス)が開催されていた。会場には中央区界隈のラ・ベットラ・ダ・オチアイ、つきぢ田村、たいめいけん等の有名店が挙って出店し、彼ら人気料理人が考案した海老を使った料理を試食販売する屋台が賑わっていた。

これを主催したのは日本海老協会なるところだがこの屋台の試食販売で使われる海老には、賞味期限は残っているが出荷期限が切れたモノを使ってもらうという条件が付けられており、今回のイベントを実施した背景には出荷期限を過ぎても美味しく食べられるという事を伝えたいとの思いがあったという。

こうしたフードロス問題と併せて同フェスでは「プラゴミ0チャレンジ」なるものを実施、上記の屋台で使用する容器は環境に配慮したバイオプラスチック製の容器を使用、屋台の電力も水素自動車からのエネルギー供給で、マイバックやマイ箸、マイボトルを持参と環境問題に向き合う趣旨となっている。

今週アタマの日経紙にも「中高生が学ぶSDGs」と題し、民間企業と組んで体験型のプログラムを用意したり、生徒がSDGsをより身近に感じられるように独自の目標設定を試みたりする高校もある旨の記事があったが、斯様なフェス一つ取っても今後は益々SDGsを意識した内容のモノが増えてゆくものは想像に難くないか。

さて先週12日付け日経紙一面には「3.9兆円買収提案」と題し、香港取引所がLSE(ロンドン証券取引所)グループへ296億ポンドで全株式を取得し合併するという買収提案をした旨の記事があったが、早速というかすぐさま政治的リスクや買収スキームへの疑念を背景にLSE側は断る意向との報が出ていた。

斯様に今回は初動から雲行きが何とも怪しいが、LSEといえばこれまでザッと振り返ってみても米ナスダックのTOBが不発に終わり、その後の加TMXグループの対等合併も破談となり、後のドイツ証取との経営統合の一件は欧州員会の壁が立ちはだかり破談となった経緯があり難攻不落のイメージしかない。

一方香港取引所といえば2012年にLME(ロンドン金属取引所)を傘下に収めた実績が記憶に新しいが、昨今地盤沈下が進行しつつある同所を取り巻く環境を勘案すればここへきてハードルの高さを押してでも躍起になるのも合点が行く。とはいえアジアから欧州まで射程を広げ世界のマネーを取り込む悲願にはまだ幾多の壁が立ちはだかるだけにこの縁談実現は一筋縄ではいかぬか。

さて、一般公開は週末からだが本日から幕張メッセでは「東京ゲームショウ2019」が開催されている。また、全英から1カ月以上経った今でもなお話題の続く渋野プロが出場している2019・日本女子ゴルフ選手権大会コニカミノルタ杯もチェリーヒルズゴルフクラブで同じく本日より開幕となった。

ところでこの両者、日本女子ゴルフ選手権の賞金総額は2億円(優勝賞金3600万円)だが、片や7月に開催されたeスポーツ・フォートナイト世界大会で優勝した高校生の優勝賞金は約3億円と今が話題の旬となっている女子ゴルフよりはるかに高額となっているが、この辺に絡んでは昨日の日経紙企業面でも取り上げられていた。

eスポーツといえば家族連れでも楽しめるような競技場施設も近年は出来るなど急拡大が顕著で、そのマーケットは1000億円を超える見通しという。そんな市場拡大期待から物色のテーマ難にあった株式市場ではゲームソフトから関係機器に至るまでその関連銘柄が個人の物色買いの対象となる光景も先月あたりは見られた。

上記の通り多額の賞金が動く背景にあるのはスポンサー企業の急増と同紙でも書かれているが、ゲームとの関連付けでイメージの湧かないメガバンクもスポンサーとして名乗りを上げるなど新たな顧客層の取り込みに熱が入る旨が窺える。従来であればこの手のお堅め?企業は見向きもしなかっただろうが、当分2桁成長が続くとの期待があるだけにこれまで逃して来た商機の挽回に各社がしのぎを削るところか。

安倍首相は本日の内閣改造・党役員人事で、政権の骨格である副総理、財務相、官房長官を留任させる以外は19閣僚のうち17人がポストを交代し初入閣は安倍内閣最多の13人となるなど大幅な入れ替えとなった。首相の在職日数はこの11月で歴代最長となる見込みだが、はやその後継者争いが既に始まっているか。

その辺は兎も角も中でも目玉は戦後3番目の若さで環境相に抜擢され初入閣となる政界の新星小泉氏だが、若手ならではの斬新な発想期待と共に安倍政権内ではこの環境政策がとても重要視されておりこれらの政策をアピールする要として発信力に定評のあるこの小泉氏に期待する動きとも考えられる。

環境といえば先のG20でも大きく取り上げられた海洋プラスチック問題等があるが、日本は昨年の海洋プラスチック憲章に署名しておらず廃プラはサーマルリサイクルを踏襲してきただけにこの辺は海外に比べ取り組み遅れの感は否めない。利用抑制規制の導入には慎重な判断が必要で課題山積みだが今後の小泉氏の手腕が注目されるところか。

さて、昨晩は日産自動車が横浜市内の本社で記者会見を開き現CEOが16日付けで辞任すると発表したが、本日の日経紙一面はじめこの件は各紙でも取り上げられていた。内部調査が終了しガバナンス改善の動きも進み一区切りついた事が背景というが事実上の解任というところだろうか。

当欄では6月に日産とルノーに関して取り上げた際の末尾で、カルロスゴーン被告が役員報酬等について主導的な立場を取っていただけに今年の有価証券報告書もまた其々注目度は高そうとして、外部からの目が一段と厳しさを増し一部商習慣の浄化も粛々と進行しようと書いておいたが、果たしてというか株価連動型報酬制度SARが今回は問題になった。

これで10月末まで暫定的CEO体制で臨むところとなるが、果たして今回の辞任(解任)が蜥蜴の尻尾切りではないのかどうか?猜疑心も湧こうというものだが予てより海外に比べ日本の報酬開示は透明性に乏しいのは否めないところで、その乏しさ故にこうしたSARを駆使した後出しジャンケンの不正を蔓延らせるハコとして素地は十分であったともいえるだけに今後の株主総会等でも益々監視の目は厳しさを増そうか。

先週は金の国際価格指標となるニューヨーク市場の先物価格は2013年4月以来、6年5か月ぶり高値を付けたが、昨日の日経紙総合面には「ドルと同時上昇リスク回避映す」と題し米中貿易戦争の長期化で景気が減速するとの観測から、金価格が景気の下振れリスクが米国より高い新興国や、ブレグジット問題やイタリア政局への不安が残る欧州でも現地通貨建てで相次いで過去最高値となっている旨が載っていた。

また先週当欄で取り上げたバリック・ゴールド、アングロ・ゴールド、アシャンティなど主要金鉱株の所謂「BAANG株」の昨年末から先月末までの上昇率はダウ工業株30種平均の同期間のそれを大きく上回る旨も書いてあったが、斯様な関連セクターの同時並走は兎も角も教科書的には逆相関とされる株式などのリスク資産との同時上昇が今年は目立つところ。

逆相関を覆す同時並走といえば冒頭の通り、市場規模が大きい基軸通貨ドルの代替投資先とされる金は資産価値が減り難く無国籍通貨の側面がある金とは教科書で逆相関とされるが、これまた昨今はこれらの同時並走が目立つ。従前はレアケースとされた現象が緊張が続く米中両国関係を背景に今年は何所まで続くのか今後も注目が怠れない。

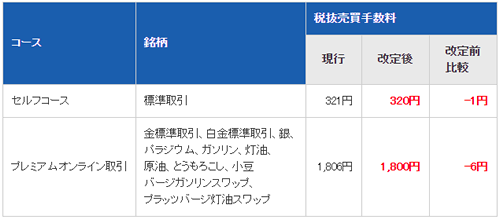

令和元年10月1日から消費税率が8%から10%に引き上げられることに伴い、同社委託売買手数料並びに委託受渡手数料に係る消費税について以下リンク先の通り変更の旨発表。

▼売買手数料等に係る消費税の変更についてのお知らせ

さて、この時期は毎年大手百貨店では恒例の「ワールドウォッチフェア」が開催されるが、今週アタマには今年の三越日本橋のそれも終了した。今年もはや22回目を迎えてそのテーマは「時の邂逅」と題したものであったが、ジュネーブサロン等で発表された新作交えた60ブランドが集結した。

今年は日付で会場を分けた構成で後半はちょうどフェアと合せてリフレッシュオープンの運びとなったウォッチギャラリーであったが、此処では抹茶等が振る舞われ帰りにはワールドウォッチフェアの綺麗な焼印が施された老舗処の和菓子を渡されるなどなかなか気の利いたサービスであった。

ところでこのリフレッシュオープンしたウォッチギャラリーだが、此処を見て真っ先に頭に思い浮かんだのが新宿伊勢丹か。此処のファッションフロアは早くから他に先駆けて仕切りの壁を無くし全てを統一させる脱ブースを図っていたが、そのアイデアはそっくりそのままアートを見て回る感覚で自由に回れるスタイルを導入している。

ここ数年ネット通販等の影響もあって業界縮小が言われるなか、この日本橋を挟んだエリアでは高島屋がウォッチメゾンや本店改装と併せ約160億円を投入した新館をオープンさせ、この三越伊勢丹も14年ぶりの大規模改装と併せコンシェルジュを充実させ原点回帰のおもてなしを肌で感じたが、何れにしても各社の鎬を削る戦略は一段と拍車が掛かっている。

本日の日経紙マーケット面には「頼みは実物資産銘柄」と題し、長引く米中対立や世界の金融緩和競争など混沌とした世の中に嫌気が差した投資家が、株式市場などで実物資産を多く保有する銘柄を物色するなど金や不動産などなどの実物資産が頼りにされている旨が書いてあった。

中でも米市場に上場する主要金鉱株はその頭文字から「BAANG」と称され、同紙にはそれらの7月末比や18年末比の株価騰落率が載っていたが何れも下げ相場の中で好調を維持しており、投信番付においてもブラックロック・ゴールド・メタル・オープンなど金鉱企業株で運用する投信は年初来基準価格上昇率ランキングで首位になっている。

金鉱企業は産金コストがほぼ一定な一方で売上げが金価格に比例して増減するという構造上、その個々の株価変動は金価格の数倍となるようなボラタイルなものだけにこれらの投信はさしずめ金ETFをレバレッジ型にしたようなモノだが、このセクターも大手による大規模合併を交えかつて甘んじていた低レベルなパフォーマンスから今や様変わりである。