12/2 ゴールドフェスタ開催レポートを掲載

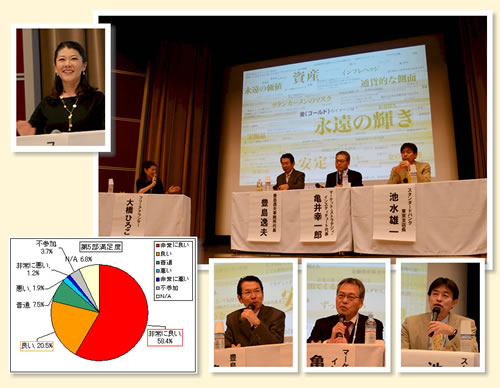

2012年12月2日(日)に東京・品川 コクヨホールでゴールドフェスタ運営事務局主催の『ゴールドフェスティバル2012』を開催しました。当日は投資家・一般生活者・スペシャリスト・メディア・関係者などで300名以上の参加者となりました。

▼TOKYO GOLD FESTIVAL2012:開催レポート(2012/12/2、品川 コクヨホール)

【登壇&参加ゲスト26名】

池水雄一さん、亀井幸一郎さん、豊島逸夫さん、森田隆大さん、江連裕子さん、安原ゆかりさん、芥田知至さん、岡崎良介さん、菊川弘之さん、郷右近要さん、小菅努さん、小針秀夫さん、近藤雅世さん、東海林勇行さん、鈴木一穂さん、津金眞理子さん、手塚 宏二さん、新村直弘さん、深野康彦さん、本間裕さん、森成俊さん、櫻井彩子さん、坂本耕治さん、古江俊規さん、吉田哲さん、石川順一さん

【後援】

東京工業品取引所、東京証券取引所、大阪証券取引所、CMEグループ、日本商品先物振興協会

【協賛】

三菱マテリアル、三菱UFJ信託銀行、ドットコモディティ、IGマーケッツ証券、豊商事、東岳証券、楽天証券

【メディア協力】

日経マネー、ラジオNIKKEI、日経CNBC、TwellV(トゥエルビ)

昨日までに開催レポートが各種上がって参りましたので、登壇者のブログなどと併せてこちらでもご紹介させていただきます。

▼事務局公式レポート:「TOKYO GOLD FESTIVAL2012開催レポート」

▼ラジオNIKKEI:「東京ゴールドフェスティバル音声レポート」

▼ゴールドフェスタ公式Facebook:「フォトギャラリー1(ロゴ入り)」

▼グッドウェイ:「TOKYO GOLD FESTIVAL2012取材レポート」

▼豊島逸夫氏ブログ:「円買いエネルギー急増」(12/3付)

▼亀井幸一郎氏ブログ:「初のゴールド・フェスタ盛会で終了」(12/3付)

▼池水雄一氏ブログ:「TokyoGoldFestival2012」(12/5付)

▼手塚宏二氏:「ゴールドフェス、盛況のうちに終了!」